Quels sont les projets qui peuvent être financés avec un crédit conso ?

Le terme « crédit à la consommation » regroupe plusieurs types de financements différents. Cette diversité permet à chaque emprunteur de trouver le produit en adéquation à ses besoins. Il est notamment possible de souscrire :

- Un crédit conso affecté : ce type d’emprunt permet de financer des biens ou des services déterminés tels qu’un véhicule (crédit auto) ou la rénovation d’un logement (prêt travaux) ;

- Un prêt personnel non-affecté : l’emprunteur est alors libre d’utiliser les fonds à sa guise sans justificatif (voyage, mariage, mobilier, frais de santé…) ;

- Un crédit renouvelable, ou prêt revolving : au fur et à mesure des remboursements, le capital emprunté se régénère, permettant de disposer constamment d’un moyen de financement.

Quel est le montant maximum d’un prêt à la consommation ?

Quel que soit le projet financé, le montant d’un prêt à la consommation est encadré légalement : il doit être au minimum de 200 € et ne peut pas dépasser 75 000 €. La durée de remboursement, quant à elle, ne peut pas être inférieure à 3 mois. Pour les crédits conso affectés et non-affectés, il n’existe pas de durée maximale, mais, dans les faits, celle-ci est souvent limitée à 84 mois (7 ans) ou 96 mois (8 ans) par les établissements prêteurs. En revanche, les durées de remboursement des crédits renouvelables sont limitées à :

- 36 mois si le montant du crédit est inférieur à 3 000 € ;

- 60 mois pour un montant supérieur à 3 000 €.

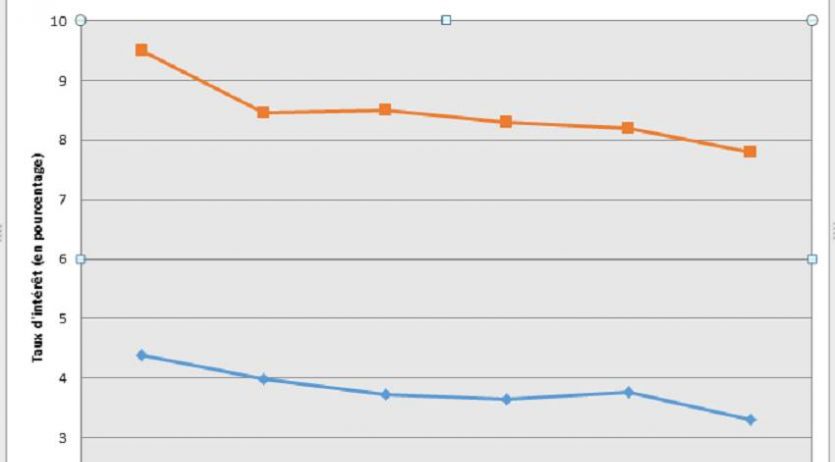

Quels sont les taux des crédits à la consommation en 2020 ?

La Banque de France fournit des données pertinentes sur l’évolution des taux des crédits à la consommation dans l’hexagone. En juin 2020, la moyenne des taux d’intérêt pour les nouveaux crédits conso affectés et non-affectés était de 3,30 % et de 7,80 % pour les crédits revolving. Des chiffres qui connaissent une baisse constante depuis plusieurs années, comme il est possible de l’observer sur le graphique ci-dessus.

Les taux présentés ci-avant sont des moyennes nationales. Pour obtenir le meilleur taux lors de la souscription de votre crédit conso, n’hésitez pas à effectuer une simulation de crédit. Vous connaîtrez ainsi votre future mensualité. En vous tournant vers le-partenaire.fr, vous pourrez même obtenir un accord de principe immédiat pour votre crédit conso.

Est-il possible de rembourser un crédit conso par anticipation ?

Oui ! Vous pouvez tout à fait rembourser tout ou partie de votre crédit conso avant le terme prévu dans le contrat de prêt. Ce remboursement anticipé peut être réalisé sans pénalités pour :

- Un crédit renouvelable ;

- Un découvert bancaire ;

- Un prêt à taux variable ;

- Un crédit conso affecté ou non-affecté lorsque le montant du remboursement est inférieur à 10 000 €.

Si le montant de votre remboursement anticipé excède 10 000 €, vous devrez alors vous acquitter des frais suivants :

- 0,50 % du montant si la durée restante est inférieure à 1 an ;

- 1 % du montant du crédit dans le cas contraire.