Taux des cotisations sociales - régime général

| Taux de cotisation régime général | |||

| Charges | Part salariale | Part patronale | Assiette |

| CSG non déductible | 2,40% | (-) | 98.25% du salaire jusqu'à 4 fois le plafond de la sécurité sociale |

| CSG déductible | 5,10% | (-) | |

| CRDS | 0,5% | (-) | |

| Assurance maladie, maternité, invalidité, décès, solidarité aux personnes âgées et handicapées | 0,75% | 13,10% | 100% du salaire |

| Vieillesse plafonnée | 6,65% | 8,30% | plafond de la sécurité sociale (3 086 €) |

| Vieillesse déplafonnée | 0,10% | 1,60% | 100% du salaire |

| Allocations familiales | (-) | 5,40% | |

| Accident du travail | (-) | variable | |

| Prévoyance | (-) | 8% | contribution patronale de prévoyance complémentaire |

| Fonds National d'Aide au Logement tout employeur | (-) | 0,10% | plafond de la sécurité sociale(3 086 €) |

| FNAL entreprise de 20 salariés et plus | (-) | 0,50% | 100% du salaire |

| Versement transport (entreprise de 10 salariés et plus dans certaines agglomérations) | (-) | variable | |

| Assurance chômage | 2,40% | 4% | de 0 à 12 344 € |

| AGS (Fonds de garantie des salaires) | (-) | 0,30% | |

| Retraite complémentaire des salariés non-cadres | 3% | 4,5% | assiette en fonction des tranches Arrco, Agirc et AGFF |

| 0,80% | 1,20% | ||

| 8% | 12% | ||

| 0,90% | 1,30% | ||

| Retraite complémentaire des salariés cadres | 3% | 4,50% | |

| 0,80% | 1,20% | ||

| 7,70% | 12,60% | ||

| 0,90% | 1,30% | ||

| CET | 0,13% | 0,22% (contribution exceptionnelle et temporaire versée à l'AGIRC | |

| APEC | 0,024% | 0,036% | |

| Assurance décès des cadres | (-) | 1,50% | |

| Effort à la construction (entreprises de 20 salariés et plus) | (-) | 0,45% | 100% du salaire |

| Taxe d'apprentissage | (-) | 0,50% à 0,60% en fonction de la taille de l'entreprise | |

| Contribution additionnelle au développement de l'apprentissage | (-) | 0,18% | |

| Formation professionnelle (entreprises de 20 salariés et plus) | (-) | 1,60% | |

| Formation professionnelle (entreprise de travail temporaire) | (-) | 2,00% | |

| Formation professionnelle (entreprises de 10 à 19 salariés) | (-) | 1,05% | |

| Formation professionnelle (entreprises de moins de 10 salariés) | (-) | 0,55% | |

| Taxe sur les salaires (pour les non-assujettis à la TVA) | (-) | 4,25% | |

| Taux au 1er janvier 2012 | |||

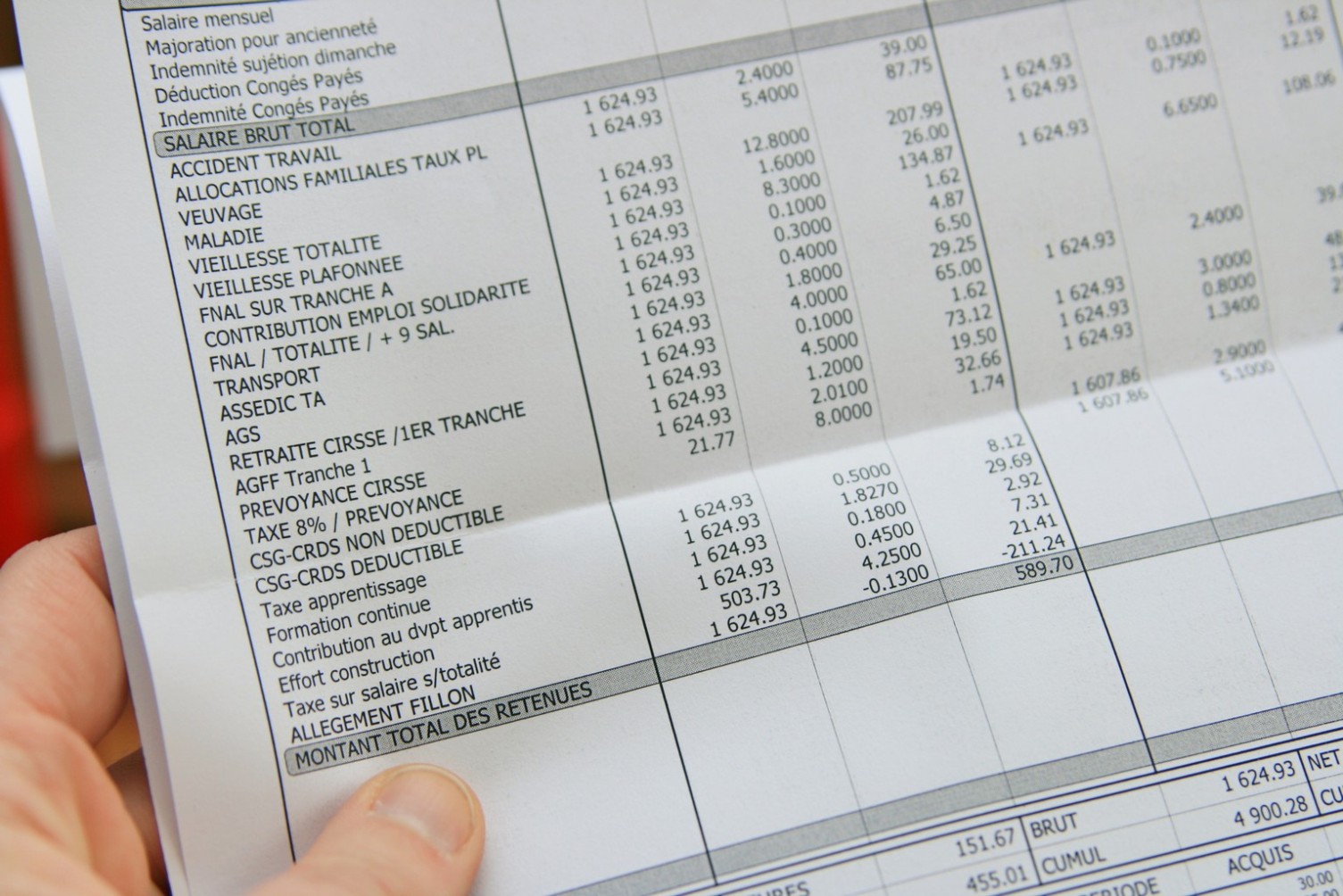

Le taux et le montant de ces cotisations, payées par l'employé comme par l'employeur, doivent figurer sur le bulletin de salaire. Les cotisations patronales peuvent être récapitulées sur le bulletin de paie, une seule fois en fin d'année.

Certaines charges sont prélevées sur la totalité du salaire, d'autres sur la partie inférieure ou égale au plafond mensuel de la sécurité sociale.

| Plafond de la sécurité sociale en 2013 | |

| Mensuel | 3 086 € |

| Annuel | 37 032 € |